Oppsummering av 2025

2025 ble nok et år der nordmenn tok et nytt steg bort fra kontanter og over i digitale betalinger. Vi betaler mer med mobil, og bruker kredittkortet aktivt til både reiser og netthandel. Her oppsummerer vi de viktigste betalingstrendene for 2025.

Betalingsvaner i 2025

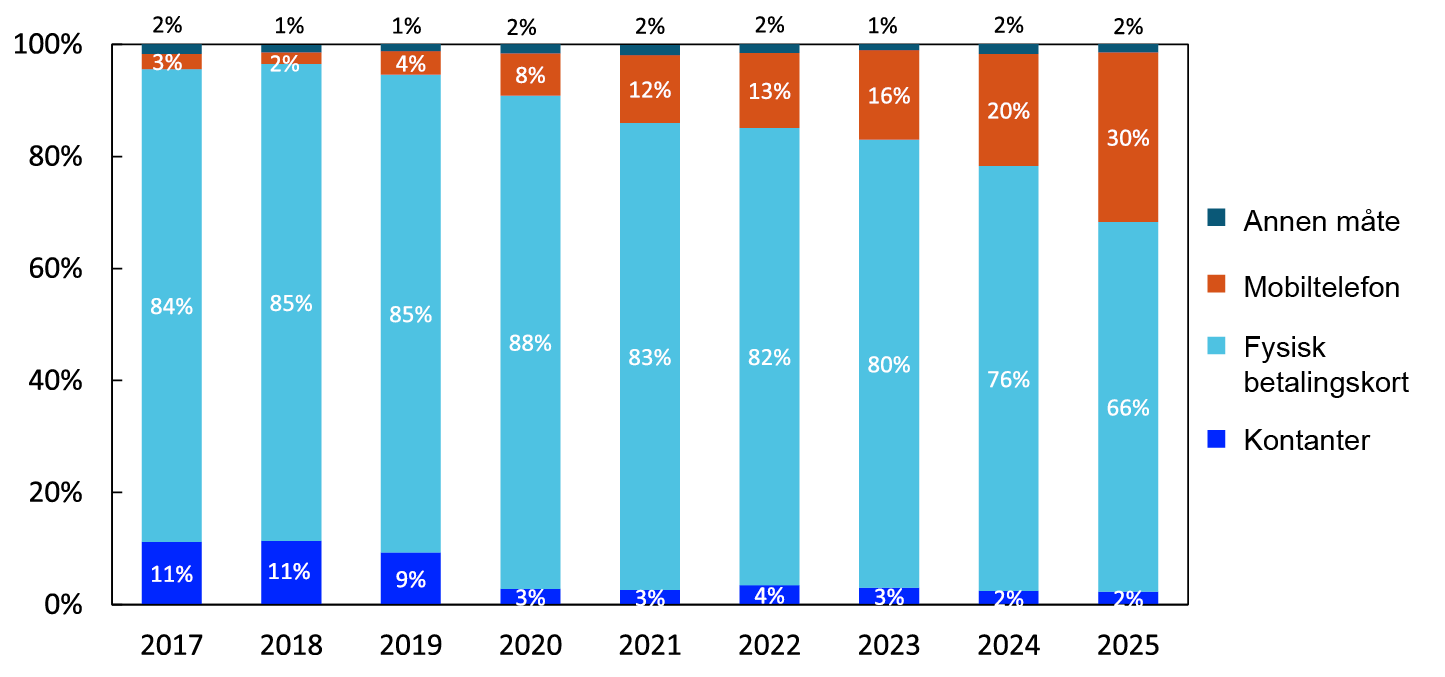

Året 2025 bekrefter min observasjon om at kontanter nær sagt er helt fraværende blant norske forbrukere. En undersøkelse utført av Norges Bank viser at nordmenn kun bruker kontanter i 2 % av betalingene i fysiske butikker, og at kontanter utgjør bare 1,4 % av pengemengden.

På motsatt side har mobilbetaling i butikk tatt fart. Tall fra Norges Bank viser at omtrent 30 prosent av betalingene i butikk nå gjøres med mobiltelefon, opp fra omtrent 20 prosent året før. Under ser du noen viktige punkter som fremhever våre betalingsvaner i 2025:

- Kortbetaling dominerer fortsatt: Rundt 66 prosent av betalinger skjer fortsatt med fysisk kort, som debetkort og kredittkort. Dette er derimot langt mindre enn i 2024, fra 76 til 66 %.

- Mobilbetalinger i full fart: Mobile betalingsløsninger, ofte fra tjenester som Apple Pay, Google Pay og Vipps, har gjort det naturlig å «ta opp mobilen» i stedet for kortet. Både i butikk og på nett ser vi at en stadig større andel av betalingene går via mobilen, selv om det i praksis fortsatt er kortet som belastes i bakgrunnen.

- Flere finansierer kjøp med kredittkortet: På godt og vondt har flere nordmenn trukket frem kredittkortet for å finansiere kjøp av reiser og varer. Under Black Week og julehandelen skjøt bruken fart. I november økte kredittkortgjelden med 4,7 milliarder kroner, og samlet forbruksgjeld var oppe i 180,1 milliarder.

- Færre betaler med BankAxept: BankAxept har lenge vært det nasjonale betalingssystemet som gjør kortbetalinger billige for norske butikker. En grunn til dette er fordi BankAxept har vært sent ute med løsninger for netthandel og digitale lommebøker. Det kan på sikt gi høyere kostnader for butikkene, og i neste omgang høyere priser for oss forbrukere.

«Jeg bruker mobilen hver gang jeg skal til butikken nå. Jeg har mistet kortet mitt for litt siden, og så ga jeg det bare opp», sier Ruth Gebre Bizuneh til NRK om at mobilbetalinger har tatt helt over fra å betale med det fysiske kortet.

Illustrasjon: Norges Bank

Kredittkortgjelden har økt i 2025

Forbruksgjelden fortsatte å øke i 2025, og nivået er høyere enn noen gang. Tall fra Norsk Gjeldsinformasjon viser at samlet usikret forbruksgjeld var på 180,1 milliarder kroner i november. Økt bruk av kredittkort er mye av årsaken. Over 3,4 millioner personer i Norge har rammekreditt, som i stor grad består av kredittkort. Alene sto kredittkortgjelden for 81,7 milliarder kroner av den totale summen.

Samtidig er ikke bildet bare mørkt. Den ikke-rentebærende kredittkortgjelden, altså beløp som ikke har forfalt til betaling ennå, økte kraftig i november i forbindelse med Black Week. Den rentebærende delen gikk faktisk ned.

Det tyder på at mange fortsatt er opptatt av å betale hele fakturaen ved forfall, slik at de unngår renter, selv om de bruker kortet aktivt. Derfor kan det virke som at at flere drar nytt av kredittkortets fordeler, samtidig som de er bevisste på å unngå rentene som medfølger om de ikke betaler i tide:

– Selv om den ikke-rentebærende kredittkortgjelden har økt kraftig, ser vi samtidig en klar nedgang i den rentebærende kredittkortgjelden. Sammen med at nedbetalingslånene nå flater ut, tyder dette på at mange er opptatt av å betale alt ved forfall, sa Svein Ove Karstensen, daglig leder i Norsk Gjeldsinformasjon.

Kunder er misfornøyde med bankenes betingelser

EPSIs bransjeundersøkelse for 2025 viser at kundetilfredsheten fortsatt ligger på historisk lave nivåer. Rundt 37 prosent sier de er svært tilfredse, mens 32 prosent er misfornøyde med hovedbanken sin. Flere kunder opplever dårlige betingelser, og mener det kan lønne seg å se hva andre banker tilbyr.

På bunnen av listen finner vi nok en gang storbankene DNB, Sbanken og Nordea, mens internettbanken Bulder topper listen for tredje år på rad. Banken fikk en imponerende score på 81,2 poeng. Undersøkelsen viser at banken tilbyr nettopp det mange savner: gode digitale løsninger, konkurransedyktige vilkår og god kundeservice.

I tillegg viser undersøkelsen at:

- Kunder beskriver AI-baserte chatboter som vanskelige å bruke og lite hjelpsomme. Dette er relevant for både banker og kredittkortselskaper som vurderer å erstatte kundeservice med automatiserte løsninger.

- 47 prosent av kundene mener det er likegyldig hvilken bank de har, så lenge vilkårene er gode. Pris, renter og vilkår betyr mer enn merkevare og tradisjonelt bankforhold enn tidligere.

- 21 prosent svarer at de vurderer å bytte bank i løpet av det neste året. Dette gir en mulighet for nisjebanker og internettbanker til å kapre kunder fra storbankene.

Illustrasjon: EPSI

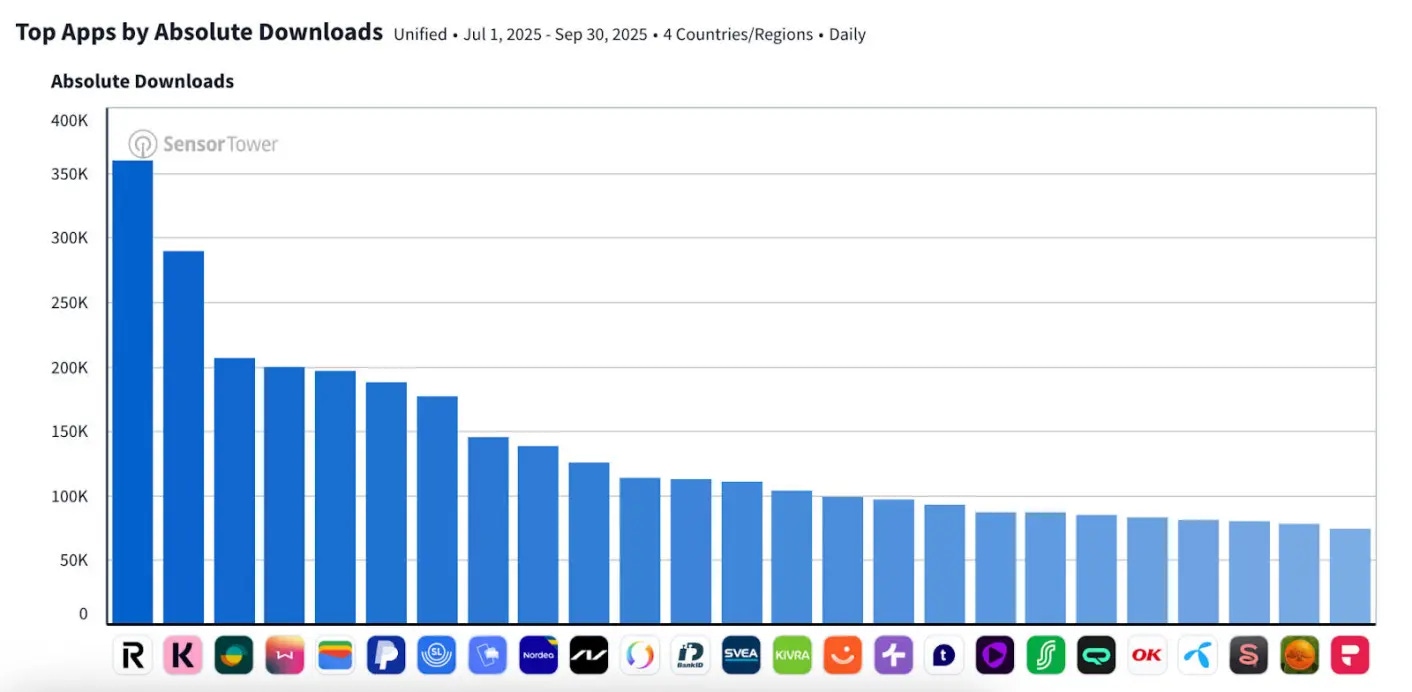

Internasjonale internettbanker drar flere kunder

Samtidig som kundetilfredsheten blant norske banker faller, ser vi at flere tyr til internettbanker. Banker som Revolut, N26 og Lunar får stadig flere norske brukere, spesielt blant dem som ønsker lavere gebyrer, bedre rentebetingelser og tilgang til flere valutaer i én og samme app.

I november kunne Revolut melde at de hadde passert en halv million kunder i Norge. Ifølge Antoine Le Nel, global markeds- og vekstsjef i Revolut, skyldes veksten at banken faktisk leverer på det kundene ber om:

– Vi vokser raskt fordi vi lytter til kundene våre, vurderer behovene deres og leverer det de faktisk ønsker, med deres behov i sentrum, sa han i en pressemelding.

I tredje kvartal 2025 var Revolut den mest nedlastede finansappen i Norden, foran aktører som Klarna, PayPal og Nordea.

Illustrasjon: Revolut

Oppsummering

2025 viser tydelig hvilken retning vi er på vei: Kontanter er nesten borte, mobilbetaling og digitale lommebøker er blitt standard, og kredittkortet er en viktig del av hverdagsøkonomien for mange. Samtidig har forbruksgjelden aldri vært høyere, noe som gjør det viktigere enn før å bruke kredittkort på en bevisst måte.

Kundetilfredsheten i bankmarkedet er lav, og mange opplever at de ikke får gode nok vilkår hos hovedbanken sin. Nisjebanker og internettbanker vinner kunder ved å kombinere gode priser, brukervennlige apper og bedre kundeopplevelse. For deg betyr det at det kan lønne seg å være mer aktiv: sammenligne vilkår, bytte bank ved behov og velge det beste kredittkortet ut fra dine betalingsvaner.

Ofte stilte spørsmål

Hvordan betaler nordmenn i 2025?

Har mobilbetaling blitt viktigere enn før?

Brukte vi kredittkortet mer i 2025?

Hvor mange nordmenn eide kredittkort i 2025?

Andre artikler vi tror du vil like

Registrer deg for vårt nyhetsbrev

Registrer deg i dag for å motta de seneste nyhetene, tips og anbefalinger rett til din e-post!